发布日期:2024-08-30 18:06 点击次数:81

中航证券有限公司邹润芳,卢正羽,闫智近期对纽威股份(603699)进行征询并发布了征询陈说《产物结构优化进步盈利才气,功绩永远增长可捏续》,本陈说对纽威股份给出买入评级,现时股价为19.7元。

色之阁纽威股份

陈说摘抄

事件:公司发布2024年中报,2024年上半年公司收场营收28.38亿元,同比增长17.14%,归母净利润4.88亿元,同比增长45.04%,合适此前功绩预报预期。Q2单季度来看,公司收场收入14.78亿元,同比增长11.07%,归母净利润2.91亿元,同比增长22.22%。

功绩捏续高增,产物结构优化进步盈利才气

受益于油气、LNG、FPSO等下贱高景气捏续,24H1公司营收、归母净利润在旧年高基数布景下仍收场亮眼增速。24H1毛利率35.48%,同比+5.78pcts,净利率17.41%,同比+3.33pcts;Q2单季度毛利率37.48%,同比+6.91pcts,净利率19.93%,同比+1.71pcts、环比+5.26pcts,公司盈利才气显然进步,一方面系订单结构改善、前期高毛利率订单说明收入,另一方面系工艺拓荒升级、原材料价钱着落等资本端改善。24H1时辰用度率13.45%,同比+2.25pcts,其中财务用度率-0.50%,同比+2.09pcts,主要系汇率波动影响汇兑损益。

大家油气有关动力需求焕发,中期看好海工、LNG等高景气下贱放量

地缘政事突破布景下,大家动力供求神色发生结构性重塑,如欧洲动力需求由俄罗斯转向好意思国/中东等地区、俄罗斯动力出口加快东移、海运距离拉长推高船舶需求增长,动力有关零部件需求捏续焕发。阀门是动力行业开采、分娩和运输中不成穷乏的蹙迫产物,公司是国内工业阀门龙头,早年起家于国外商场,与宽敞国际级客户建筑了空隙的联结磋议,并随从其拓展新业务与新商场,近两年外售业务收入占比60-70%操纵。瞻望将来,公司有望凭借渠说念上风和期间上风赢得更多国内和国际份额,功绩有望捏续增长、龙头地位将捏续巩固。

核电、水处罚等新兴鸿沟拓展奏凯,永遥望好公司平台化成长逻辑

公司在传统石油自然气鸿沟巩固龙头地位的同期捏续彭胀产物品类,中期LNG、FPSO、综合化工等下贱放量增厚公司利润,永远来看,核电、水处罚、氢能等新兴鸿沟也将捏续扩大份额。2024年上半年,核电鸿沟公司核一级闸阀、罢休阀、止回阀等高端核电产物赢得整包采购订单,水处罚鸿沟业务拓展奏凯,将来有望捏续孝顺功绩增量,平台化布局开放成长天花板。

投资冷落

臆度公司2024-26年收场营收66.57亿元/78.47亿元/92.55亿元,归母净利润10.14亿元/12.72亿元/15.98亿元,现时股价对应市盈率为13.9X/11.1X/8.8X,看守“买入”评级。

风险领导

汇率波动风险、原材料价钱上升、下贱需求不足预期、新品开发不足预期、客户拓展不足预期

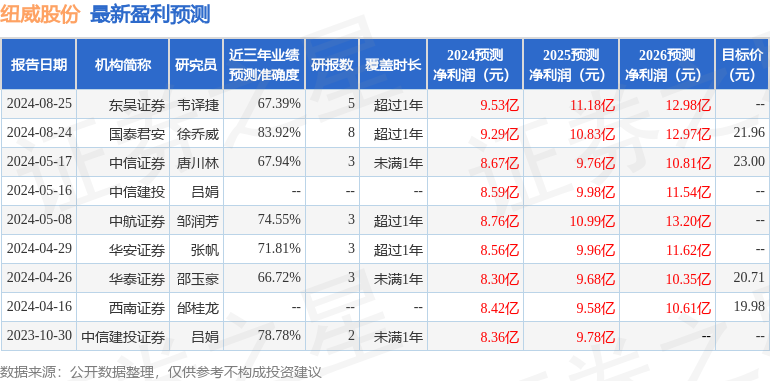

数据中心凭证近三年发布的研报数据规划,国泰君安徐乔威征询员团队对该股征询较为真切,近三年预测准确度均值高达83.92%,其预测2024年度包摄净利润为盈利9.29亿,凭证现价换算的预测PE为15.83。

数据中心凭证近三年发布的研报数据规划,国泰君安徐乔威征询员团队对该股征询较为真切,近三年预测准确度均值高达83.92%,其预测2024年度包摄净利润为盈利9.29亿,凭证现价换算的预测PE为15.83。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增捏评级1家;昔日90天内机构指标均价为22.07。

以上实质为据公开信息整理动漫 h,由智能算法生成,不组成投资冷落。

上一篇:台湾佬中文网 这个被法国抓的俄罗斯东谈主不简便,他手抓俄军通讯的密匙

下一篇:台湾佬中文网 第十三届中国变嫌创业大赛北京赛区总决赛路演暨受奖庆典举办